Ein Verkehrsteilnehmer achtet für einen kurzen Moment nicht auf den Verkehr, der Vordermann bremst und es kracht. Glücklicherweise ist der Verursacher versichert und die gegnerische Versicherung reguliert den entstandenen Schaden – leider ist das jedoch nicht immer der Fall. Wir zeigen Ihnen, mit welchen Tricks die Versicherer arbeiten und was Sie beachten sollten, wenn es zu Problemen bei der Regulierung kommt.

Welche Kosten übernimmt die Kfz-Haftpflichtversicherung?

Nach einem Unfall haftet der Verursacher gemäß Straßenverkehrsgesetz § 249 BGB für die verursachten Schäden. Da Fahrzeughalter in Deutschland laut § 1 Pflichtversicherungsgesetz (PflVG) zum Abschluss einer Kfz-Haftpflichtversicherung verpflichtet sind, übernimmt die gegnerische Kfz-Versicherung die vollständige Regulierung der entstandenen Schäden. Voraussetzung ist jedoch, dass der Geschädigte keine Mitschuld trägt. Zu den übernommenen Kosten zählen folgende Posten:

- Reparaturkosten

- Abschleppkosten

- Wertminderung des Fahrzeuges

- Rechnung des Gutachters

- Mietwagenkosten oder Nutzungsausfall

- Behandlungskosten der Verletzten

- Schmerzensgeld

- Rechtsanwaltskosten

Auf den ersten Blick scheint es für die Kfz-Versicherung somit nur wenige Ansatzpunkte für Kürzungen zu geben. Dennoch finden die Versicherer immer wieder Mittel und Wege, mit denen die Kosten möglichst niedrig gehalten werden sol

Hatten Sie kürzlich einen Unfall und brauchen ein Gutachten?

Dann rufen Sie uns jetzt unverbindlich an!

Wenn Sie inhaltliche Fragen zu Ihrem Anliegen haben, schreiben Sie uns bitte direkt einen Kommentar unter dem Artikel. Am Telefon können wir solche Themen leider nicht klären – per Kommentar geht’s dafür umso einfacher und genauer.

Die Rechte des Geschädigten

Mit vielen Geschädigten haben unlautere Versicherungsunternehmen ein leichtes Spiel, da viele Betroffene nicht genau wissen, welche Rechte und Pflichten sie haben. Ein Geschädigter kann nach einem Unfall folgende Rechte in Anspruch nehmen:

- freie Wahl des Sachverständigen

- freie Wahl der Werkstatt

- Mietwagen für die Zeit der Reparatur (alternativ: Nutzungsausfall)

- freie Wahl des Rechtsanwalts

- fiktive Abrechnung

- Erstattung weiterer Kosten, die im Zusammenhang mit dem Unfall entstanden sind

Besonders wichtig ist das Recht des Geschädigten zur Einschaltung eines freien Sachverständigen. Nach einem Autounfall sollten Sie auf keinen Fall einen von der Versicherung beauftragten Sachverständigen akzeptieren. Der freie Gutachter nimmt Ihr beschädigtes Auto genau in Augenschein, fotografiert die Schäden und erstellt ein umfassendes Gutachten. Dieses Dokument bildet die Grundlage für die Schadensabwicklung und kann auch als Beweis vor Gericht vorgelegt werden, falls es zu Streitigkeiten kommt. Die Rechnung des Gutachters zahlt die Versicherung des Schädigers.

Die meisten Geschädigten sind mit der Situation überfordert und können nicht einschätzen, welche Schritte im Schadensfall eingeleitet werden müssen. Hier kann ein versierter Rechtsanwalt eine große Hilfe sein, der die Abrechnung mit der gegnerischen Versicherung in die Wege leitet und sich um die weitere Abwicklung kümmert. Bei fiktiver Abrechnung können Anwälte dies in die Wege leiten und die Versicherungsgesellschaft informieren. Auch die Kosten für den Anwalt werden von der Versicherung übernommen.

Die Pflichten nicht vergessen!

Neben den Rechten müssen Geschädigte auch die Pflichten kennen. Die Versicherung zahlt nicht nach Gutachten, wenn diesbezüglich Zweifel aufkommen. So ist ein Geschädigter dazu verpflichtet, den Schaden so gering wie möglich zu halten. Diese Schadenminderungspflicht (laut § 254 BGB) kollidiert keineswegs mit Ihren Rechten. Meist gibt es Probleme und Streit mit der Versicherung, wenn die Mietwagenkosten zu hoch sind. Im Rahmen der Schadenminderungspflicht müssen Sie hier darauf achten, dass ein mit dem Unfallauto vergleichbares Fahrzeug gewählt wird und die Kosten im üblichen Rahmen liegen.

Ein weiterer Punkt ist die Pflicht zur Mitwirkung, die auch die Auskunftspflicht umfasst. Als Geschädigter müssen Sie der gegnerischen Versicherung die Angaben zu Ihrer Person, zur Höhe des Schadens und zum Unfallhergang übermitteln. Diese Angaben benötigt die Versicherungsgesellschaft dringend zur Regulierung des Schadens. Wenn Sie die Mitteilung nicht vornehmen, verzögert dies unnötig den weiteren Vorgang und der Versicherer wird die Leistung zur Kostenerstattung nicht oder verspätet vornehmen.

Versicherungen kürzen Leistungen

Bei einem Unfallschaden sind Schwierigkeiten mit der gegnerischen Versicherung keine Seltenheit. Es kommt relativ häufig vor, dass die gegnerischen Versicherungsunternehmen nicht die kompletten Kosten auszahlen oder Verzögerungen bei der Regulierung des Schadens entstehen. Nicht immer ist eine Pflichtverletzung des Geschädigten der Grund für die Probleme, weitere Faktoren können sich ebenfalls als hinderlich erweisen. Die Kürzungen des Versicherers können aus unterschiedlichen Gründen erfolgen. Grundsätzlich prüfen die Versicherungsunternehmen jedes Gutachten ganz genau und suchen gezielt nach Einsparmöglichkeiten.

Die Versicherung zahlt nicht. Nach Gutachten steht Ihnen ein bestimmter Betrag zu, die Versicherung hat jedoch deutliche Kürzungen vorgenommen. Dies können beispielsweise im Gutachten aufgeführte Positionen wie Autowäsche, Dichtungen oder Lackierung der Türgriffe sein. Viele Versicherer geben die Gutachten der Geschädigten an externe Dienstleister weiter, die mittels Spezialsoftware vermeintlich überflüssige Positionen ermittelt – meist ohne Rechtsgrundlage.

Hier kürzen die Versicherer häufig

Kleinteile sind ein beliebter Kürzungsposten und auch bei den Abschleppkosten gibt es häufig Schwierigkeiten. Wenn das Fahrzeug des Geschädigten nicht mehr fahrbereit ist, wird in der Regel ein Abschleppunternehmen beauftragt. Die Kosten trägt die Versicherung des Verursachers. Auch wenn der Versicherer anderer Meinung ist – Sie sind in diesem Fall nicht dazu verpflichtet, vorab Preise unterschiedlicher Anbieter zu vergleichen. Liegt die Werkstatt Ihres Vertrauens 120 km entfernt und wurde Ihr Auto dort immer repariert, darf das Fahrzeug dorthin gebracht werden, dies geht aus einem Urteil des Amtsgerichts Rosenheim hervor (Az. 8 C 90/17).

Ein weiterer Punkt sind die Werkstattkosten, hier kommt häufig das Argument der Schadenminderungspflicht ins Spiel. In der Regel sind freie Werkstätten deutlich günstiger als Markenwerkstätte. Grundsätzlich müssen die Versicherer die höheren Kosten nur begleichen, wenn das Fahrzeug bisher immer in einer Markenwerkstatt repariert und gewartet worden ist. Wurde es dort lediglich repariert und in einer freien Werkstatt gewartet, gilt dieses Argument jedoch nicht (siehe BGH, Az. VI ZR 182/16). Ebenfalls nicht gekürzt werden darf, wenn das beschädigte Fahrzeug nicht älter als drei Jahre ist (siehe Urteil des BGH, Az. VI ZR 267/14). Eine Reparatur in einer freien Werkstatt kann der Versicherer zudem nur verlangen, wenn sie in der Nähe liegt (weniger als 21 km – siehe BGH, Az. VI ZR 91/09). Nachstehend finden Sie weitere Posten, bei denen die Versicherer häufig Kürzungen vornehmen:

- Kosten für die Ausstellung eines Kostenvoranschlages

- Haushaltsführungsschaden (Mithilfe im Haushalt bei verletzten Personen)

- Beilackierung (Als Beilackierung bezeichnet man die Farbangleichung an der Schadenstelle angrenzenden Karosserieteile, um optische Farbunterschiede zu vermeiden)

- Anmeldekosten

- Wertverlust (merkantiler Minderwert)

- Ersatz von Verschleißteilen („Neu für Alt“)

- Standgeld für das beschädigte Fahrzeug (Kosten, welche durch die Unterbringung des Fahrzeug auf dem Hof der Werkstatt entstehen. Diese Kosten entstehen meist dann, wenn es noch Uneinigkeit über die Reparatur oder den Verkauf des Fahrzeugs gibt)

- Restwert

- Verbringungskosten (Kosten der Verbringung des geschädigten Fahrzeugs zum Ort der Reparatur)

Einspartricks der Versicherer

Die Schadensabwicklung nach einem Autounfall kann sich in manchen Fällen als gefährliches Minenfeld erweisen. Versicherungsunternehmen denken in erster Linie unternehmerisch, hier spielt Kosteneinsparung die Hauptrolle und die Interessen der Unfall-Geschädigten sind leider zweitrangig. Diesen Punkt sollten Sie sich nach einem Schadensfall bewusst vor Augen führen, damit Sie nicht in eine der ausgelegten Fallen tappen. Die Versicherer arbeiten mit allen Tricks und möchten in erster Linie Kosten einsparen:

Trick 1. Gutachter der Versicherung

Sie erhalten das Angebot, das Gutachten durch einen vom Versicherer beauftragten Sachverständigen erstellen zu lassen. Meist wird hier argumentiert, dass dem Geschädigten die Suche nach einem freien Sachverständigen erspart werden soll. Auf dieses Angebot sollten Sie sich keinesfalls einlassen, da der Gutachter des Versicherers vermutlich nicht in Ihrem Interesse handelt. Meist besteht zwischen Gutachter und Versicherer ein Kooperationsvertrag. Die Gefahr ist somit groß, dass der Sachverständige ein Gutachten erstellt, mit dem in erster Linie das Versicherungsunternehmen zufrieden ist. Hier kann beispielsweise der Schaden deutlich geringer dargestellt oder die Reparaturkosten niedriger angesetzt werden. Lassen Sie sich nicht auf dieses Angebot ein und beauftragen Sie grundsätzlich selbst einen freien Sachverständigen.

Trick 2. Werkstattempfehlung

Perfekter Service, seriöse Werkstatt, Zuverlässigkeit – die Argumente des Versicherungsunternehmens klingen verlockend. Dennoch sollten Sie die Empfehlung einer bestimmten Werkstatt mit Skepsis betrachten. Mit dieser Empfehlung soll lediglich verhindert werden, dass Sie sich an eine Werkstatt Ihres Vertrauens wenden, die alle Reparaturarbeiten zuverlässig und zum angemessenen Preis durchführt. Die Versicherung möchte Kosten einsparen und wird Ihnen daher eine möglichst billige Werkstatt empfehlen – Zuverlässigkeit und guter Service sind zweitrangig. Bei einer besonders billigen Werkstatt lauert die Gefahr, dass die Reparatur möglicherweise unsachgemäß durchgeführt wird. Akzeptieren Sie die vorgeschlagene Werkstatt nicht und suchen Sie sich einen Anbieter Ihrer Wahl, bei dem Sie Ihr Fahrzeug sachgemäß reparieren lassen. Achten Sie jedoch unbedingt auf die bereits erwähnten Regelungen hinsichtlich der markengebundenen Fachwerkstatt.

Trick 3. Kein Rechtsanwalt!

Als Geschädigter haben Sie im Schadensfall grundsätzlich das Recht zur Einschaltung eines Rechtsanwalts. Informieren Sie vorher jedoch keinesfalls das Versicherungsunternehmen, da Sie in diesem Fall mit Ablehnung und kruden Argumenten konfrontiert werden. Meist hören Sie dann, dass die Einschaltung eines Anwalts zu hohe Kosten verursacht und Sie im Rahmen der Schadenminderungspflicht darauf verzichten sollten. Diese Behauptung entbehrt jeglicher Grundlage.

Welche Versicherungsunternehmen verursachen im Schadenfall die meisten Probleme?

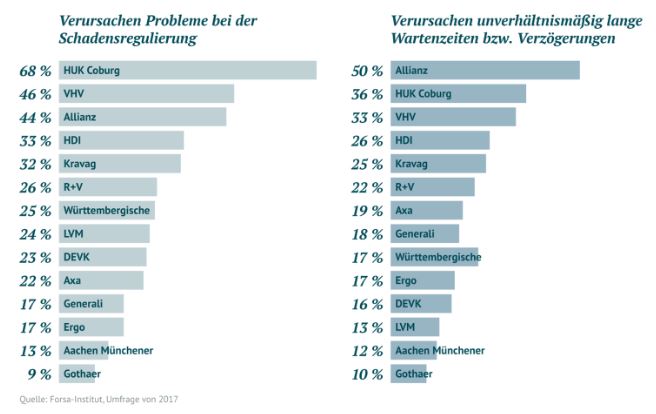

Es gibt einige Kandidaten, die immer wieder mit unlauteren Praktiken auffallen und gerne Kürzungen vornehmen. Vom 6. Oktober bis 3. November 2017 hat das Forsa-Institut insgesamt 1.072 Mitglieder der Arbeitsgemeinschaft Verkehrsrecht im Deutschen Anwaltverein mittels Online-Fragebogen zu dieser Problematik befragt. Spitzenreiter bei den Problemverursachern ist demnach die HUK-Coburg und bei der Allianz sind lange Wartezeiten an der Tagesordnung.

Kürzungen & Verzögerungen – das sollten Sie unternehmen

Viele Faktoren im Rahmen einer Schadensregulierung sind Laien nicht bewusst, daher kommt es ohne Unterstützung durch versierte Fachleute immer wieder zu Problemen. Die Versicherung zahlt nicht, nach Gutachten steht Ihnen eine höhere Summe zu oder es werden Kürzungen vorgenommen. Viele dieser Probleme können Sie mit unseren Tipps ganz einfach vermeiden:

- Anruf von der Versicherung

Gehen Sie nicht auf Vorschläge und Angebote ein. Der Sachbearbeiter hat lediglich die Einsparung von Kosten im Blick.

- Freier Sachverständiger

Nehmen Sie das Angebot der Versicherung hinsichtlich der Besichtigung durch einen Gutachter nicht an und beauftragen Sie selbst einen freien Sachverständigen. So können Sie sicher sein, dass das Gutachten in Ihrem Sinne erstellt wird. Wir von Gutachten-Amawi sind 24/7 für Sie im Einsatz. Gerne können Sie sich an uns wenden.

- Fachanwalt für Verkehrsrecht

Die Versicherer sind sehr erfahren im Verlegen von Fallstricken. Ohne anwaltliche Unterstützung kann es hier zu Problemen und Unstimmigkeiten kommen. Wenden Sie sich im Zweifel an einen Anwalt für Verkehrsrecht, der alle weiteren Schritte in die Wege leitet.

Auch bei kleineren Schäden sollten Sie den Anwalt einschalten. Dies ist Ihr gutes Recht und hängt nicht von der Höhe des Schadens ab.

*Hinweis: Die Informationen in diesem Artikel ersetzen keine Rechtsberatung. Bitte konsultieren Sie für eine rechtlich bindende Beratung einen Rechtsanwalt für Verkehrsrecht.