Ein Unfall ist immer ein Schock. Dazu kommen die Sorgen um die Höhe der Sachschäden. Und all zu schnell ist man bei einem Totalschaden – auch wenn dies zunächst gar nicht danach aussah. Erhalten Sie hier wertvolle Tipps, was bei einem Unfall mit einem eventuellen Totalschaden zu beachten ist und wie wir Sie hier unterstützen können.

![]()

![]()

![]()

![]()

![]() (2 Stimmen, Durchschnitt: 4,50 von 5)

(2 Stimmen, Durchschnitt: 4,50 von 5)![]() Loading...

Loading...

Seitenübersicht

Die wichtigsten Punkte vorab

- Ein Totalschaden ist ein erheblicher Sachschaden an einem Verkehrsmittel.

- Der Schaden entsteht meistens durch einen schweren Verkehrsunfall.

- Die Schäden sind so erheblich, dass eine Wiederherstellung entweder nicht mehr möglich ist (Technischer Totalschaden) oder einen unverhältnismäßigen Aufwand erfordern würde (Wirtschaftlicher Totalschaden).

Checkliste – Was muss ich tun?

- Sie haben einen Unfall.

- Beim Unfall sind erhebliche Sachschäden entstanden.

- Eine Einschätzung, ob es sich um einen Totalschaden handelt, ist zu diesem Zeitpunkt noch nicht möglich – und auch nicht notwendig.

- Sie melden den Unfall den Rettungsdiensten bei Personenschäden.

- Sie melden den Unfall der Polizei (nicht zwingend erforderlich, jedoch empfehlenswert).

- Sie dokumentieren den Unfall (Fotos, Skizzen, Daten des Unfallgegners usw.).

- Sollten Sie selbst kein Verschulden am Unfall tragen, sollten Sie sofort ein Unfallgutachten beauftragen!

- Sie kontaktieren uns als Unfallgutachter unter 0177 56 757 62

- Wir als Unfallgutachter kommen zu Ihnen oder Sie zu uns.

- Wir erstellen ein Unfallgutachten innerhalb von 24 Stunden.

- Durch das Gutachten wird festgestellt, ob es sich um einen Totalschaden handelt oder nicht.

Was ist ein wirtschaftlicher Totalschaden?

Wirtschaftlicher Totalschaden Abrechnung

Bei einem wirtschaftlichen Totalschaden kann das Fahrzeug noch fahrtauglich sein. Die Reparatur lohnt sich aber wirtschaftlich gesehen nicht mehr, dal der Wert des Fahrzeugs deutlich geringer ist als die geschätzten Reparaturkosten. Dies wird wie folgt berechnet:

Wiederbeschaffungswert – Restwert = Differenz

10.000 – 2.000 = 8.000

Die Differenz darf nicht höher sein als die Reparaturkosten.

Wirtschaftlicher Totalschaden – Was bekomme ich?

Bei einem wirtschaftlichen Totalschaden wird in der Regel der Wiederbeschaffungswert abzüglich des Restwertes erstattet. Falls Sie das Fahrzeug nicht behalten, werden in der Regel auch die Kosten für die Abmeldung und für die Entsorgung des Wagens gezahlt.

Auto weiterfahren?

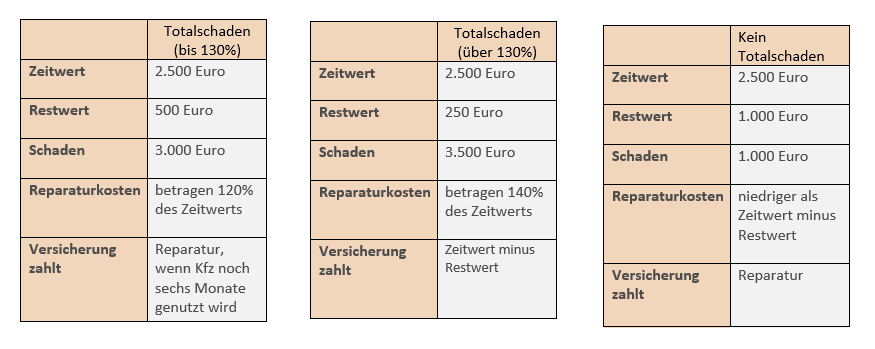

Bei einem Totalschaden gibt es auch ausnahmsweise die Möglichkeit, dass das Fahrzeug fachgerecht repariert und danach weitergefahren werden kann. Dies gilt nur bei Haftpflichtschäden und nicht bei Kasko-Schäden. Die Reparaturkosten dürfen den Wiederbeschaffungswert dann aber um höchstens 30% übersteigen. Es ist nicht möglich, einzelne Posten der Reparatur auszusparen, um rein rechnerisch auf höchstens 30% zu kommen, es müssen alle Reparaturkosten aufgeführt werden.

Wichtig: Das Unfallopfer muss in solchen Fällen den Wagen auch noch weitere 6 Monate fahren. Gezahlt wird die Reparatur aber sofort und nicht erst nach 6 Monaten ( BGH, Beschluss vom 18. November 2008, Az. VI ZB 22/08).

Liegen die Reparaturkosten zwischen 100% und 130% des Wiederbeschaffungswertes, muss die Reparatur fachgerecht ausgeführt werden. Eine reine Auszahlung der Reparaturkosten ist hier nicht möglich.

Falls die Reparaturkosten mehr als 30% höher sind als der Wiederbeschaffungswert, muss die Versicherung keine Reparatur mehr bezahlen. Reparieren wäre wirtschaftlich unvernünftig. Hier muss die Versicherung lediglich den Wiederbeschaffungswert (interner Link auf Wiederbeschaffungswert eines Fahrzeugs) zahlen. Vom Wiederbeschaffungswert darf die Versicherung den Restwert (interner Link auf Totalschaden und Restwert) des Unfallfahrzeugs abziehen.

Rufen Sie uns jetzt unverbindlich an!

Was ist ein technischer Totalschaden?

Bei einem technischen Totalschaden lässt sich das Fahrzeug aufgrund der erheblichen Beschädigung aus fachlicher Sicht nicht mehr instandsetzen. Der Restwert tendiert hier gegen Null.

Was bekomme ich?

Bei einem technischen Totalschaden bezahlt die Versicherung des Unfallverursachers nicht die Kosten der Reparatur, sondern die Differenz zwischen Wiederbeschaffungswert und Restwert. Damit kann der Geschädigte ein neues Fahrzeug kaufen.

Totalschaden auszahlen lassen oder reparieren?

Grundsätzlich können Sie entscheiden, ob Sie sich die Differenz zwischen dem Wiederbeschaffungswert und dem Restwert auszahlen lassen möchten und sich selbst um eine Reparatur kümmern möchten. Eine Auszahlung ist auch möglich, wenn Sie Anspruch auf den Neuwagenwert haben.

Falls die Reparaturkosten zwischen 100% und 130% des Wiederbeschaffungswertes betragen, ist es nur möglich, die Reparatur fachgerecht ausführen zu lassen, sie können sich die erhöhten Reparaturkosten nicht auszahlen lassen. Es sind weitere Regelungen zu beachten

Totalschaden und Restwert

Der Restwert bezeichnet den Wert des Fahrzeugs nach dem Unfall im nicht reparierten Zustand. Zu diesem Wert kann das Fahrzeug noch verkauft werden. Der Restwert wird in der Regel durch einen Sachverständigen im Rahmen eines Gutachtens festgestellt. Falls Sie nicht am Unfall schuld sind, können Sie den Sachverständigen frei wählen und selbst beauftragen.

Über den Restwert gibt es öfter Unstimmigkeiten, da die Versicherung des Unfallverursachers sicherlich gerne einen niedrigen Restwert ansetzen würde. Der Sachverständige kann im Gutachten daher drei Angebote einholen, die den Restwert belegen BGH, Urteil vom 13. Oktober 2009, Az. VI ZR 318/08.

Wiederbeschaffungswert eines Fahrzeugs

Der Wiederbeschaffungswert (auch Zeitwert genannt) ist der Betrag, den Sie ausgeben müssen, um sich ein Fahrzeug von dem Wert zu kaufen, den Ihr altes Fahrzeug zum Unfallzeitpunkt hatte. Der Wederbeschaffungswert ist nach örtlichen Gegebenheiten zu ermitteln, er ist nicht einfach aus der Schwacke-Liste zu entnehmen. Allerdings bietet die Schwacke-Liste oft eine erste Einschätzung.

Der Wiederbeschaffungswert ist in der Regel erheblich höher als der Betrag, für den man das gleiche Fahrzeug verkaufen würde, da noch der Gewinn des Zwischenhändlers

dazukommt.

Wer zahlt den Totalschaden bei Fremdverschulden?

Falls Sie am Unfall nicht schuld sind, zahlt die KFZ-Haftpflichtversicherung des Unfallverursachers die Schäden.Wird das Fahrzeug durch Naturgewalten zerstört oder nach einem Diebstahl als Totalschaden wiedergefunden, zahlt ggfs. die Teilkasko.

Wer zahlt den Totalschaden bei eigenem Verschulden?

Ist keine andere Versicherung für die Schadensregulierung zuständig, kann bei Eigenverschulden die Vollkasko-Versicherung (falls vorhanden) in Anspruch genommen werden.

Tipp: Prüfen Sie, bevor Sie Ihre Ansprüche bei der Vollkasko-Versicherung einreichen, ob nicht doch ein Fall für die Teilkasko vorliegt. Die Vollkasko-Versicherung stuft Sie nach dem Schaden höher ein – die Teilkasko nicht.

Um eine angemessene Entschädigung auch im Kasko-Fall sicherzustellen, empfiehlt sich hier ebenfalls die Beauftragung eines Gutachtens . Ein Kasko-Gutachten wird zwar nicht von der Versicherung bezahlt, kann aber als Fiktive Aufwendung angerechnet werden.

Vollkasko Totalschaden

Die Vollkasko-Versicherung übernimmt die Schadensregulierung bei Eigenverschulden aber auch z.B. bei Vandalismus und bei unbekannten oder nicht schuldfähigen Verursachern des Schadens. Bitte beachten Sie, dass Sie in der Regel nach einem Schaden in der Vollkasko-Versicherung hochgestuft werden.

Teilkasko Totalschaden

Wurde das Fahrzeug durch Brand, Explosion, Wildschäden oder Unwetter zerstört, kommt eventuell die Teilkasko für die Schäden auf. Genauere Regelungen dazu finden sich in den Versicherungsbedingungen. Gerade bei Schäden durch herumfliegende Gegenstände bei Sturm oder durch umfallende Bäume gibt es Einschränkungen.

Falls das Fahrzeug gestohlen wurde und mit einem Totalschaden wieder aufgefunden wurde, zahlt ebenfalls die Teilkasko-Versicherung.

Weitere Fragen

Was ist ein unechter Totalschaden?

Ein unechter Totalschaden entsteht meist bei Totalschäden bei Neuwagen . Dem Geschädigten ist bei einem unechten Totalschaden die Reparatur nicht zuzumuten, obwohl die Reparaturkosten die Differenz zwischen Wiederbeschaffungswert und Restwert nicht übersteigen.

Was passiert mit dem Auto nach Totalschaden?

Falls Sie sich entscheiden, den Wagen nicht zu behalten, können Sie ihn einfach an den im Gutachten genannten Händler oder einen anderen Händler verkaufen und einen neuen Wagen kaufen. Die Kosten für die Abmeldung des alten Wagens und für die Anmeldung des neuen Wagens übernimmt die Versicherung des Unfallverursachers (bei einem Haftpflichtschaden bei Fremdverschulden). Die Versicherung zahlt auch die Kosten der Entsorgung, falls das Auto nur noch verschrottet werden kann.

Auto Totalschaden – Wie lange bekomme ich einen Leihwagen?

Bei einem technischen und bei einem wirtschaftlichen Totalschaden ersetzt die KFZ-Haftpflichtversicherung des Unfallverursachers die Kosten für einen Leihwagen.

Bei einem wirtschaftlichen Totalschaden muss der Leihwagen nicht tatsächlich in Anspruch genommen werden, es kann auch eine sogenannte Nutzungsausfallentschädigung in Anspruch genommen werden. Die Nutzungsausfallentschädigung ist von der KFZ-Versicherung des Unfallverursachers voll zu zahlen – auch wenn sie höher ist als die Kosten eines Leihwagens. Die Summe kann vom Unfallopfer frei verwendet werden. Die Versicherungen fordern in der Regel einen Nachweis, dass das Fahrzeug im Reparaturzeitraum tatsächlich benötigt wurde.

Falls die Schuldfrage nicht eindeutig geklärt ist, kann von der gegnerischen KFZ-Versicherung eine anteilige Nutzungsausfallentschädigung gefordert werden. Die Kosten für einen Leihwagen müssen dann selbst anteilig oder komplett gezahlt werden.

Bei Kasko-Schäden wird das Anrecht auf einen Miet- oder Leihwagen in den Versicherungsbedingungen geregelt. Prüfen Sie diese, bevor Sie einen Wagen mieten und die Kosten dann eventuell nicht von der Kasko-Versicherung übernommen werden.

Wer übernimmt die Kosten für einen Rechtsanwalt?

Die durch die Schadensregulierung entstandenen Rechtsanwaltskosten übernimmt die Haftpflichtversicherung des Unfallverursachers. Dies gilt bei Fremdverschulden. Sind Sie selbst der Unfallverursacher, zahlt die Vollkasko-Versicherung in der Regel keine Anwaltskosten. Eine Rechtsschutzversicherung (falls vorhanden) könnte hier ggfs. die Kosten übernehmen.

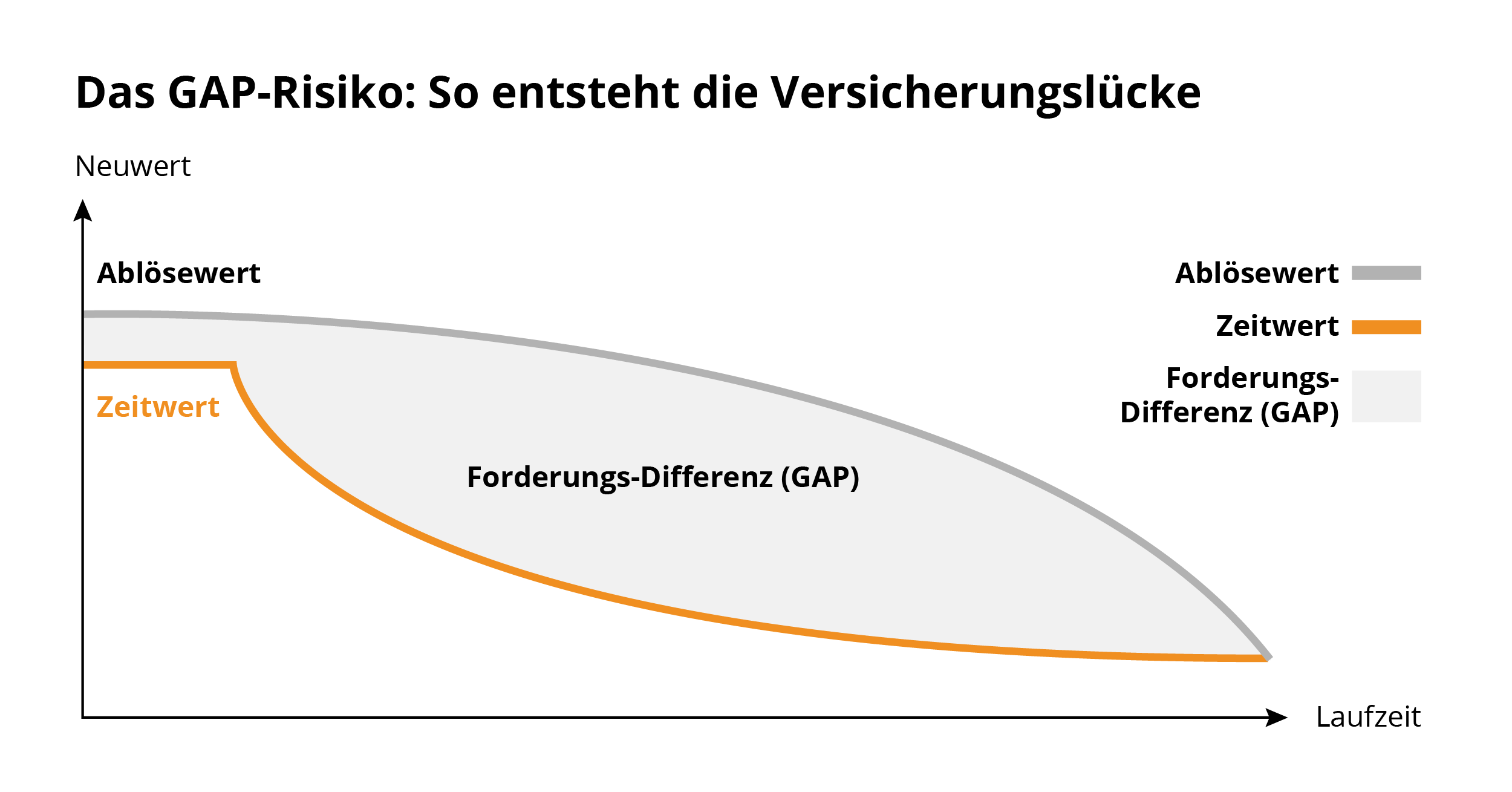

Totalschaden bei Leasing

Viele Fahrzeuge sind heute geleast. Bei Totalschäden kann dies für den Leasingnehmer teuer werden. Die Versicherungen zahlen in der Regel nur den Wiederbeschaffungswert. Dieser liegt jedoch in der Regel unter dem Restleasingwert. Die Differenz ist vom Leasingnehmer zu zahlen. Abhilfe kann hier nur eine vorab abgeschlossene GAP-Versicherung bieten. Prüfen Sie unbedingt, ob Ihre KFZ-Versicherung eine solche Deckung inkludiert.

Bei Leasing-Fahrzeugen spielt das GAP-Risiko bei Totalschäden eine große Rolle.

Totalschaden bei finanziertem Fahrzeug

Bei finanzierten Fahrzeugen ist im Falle eines Totalschadens einiges zu beachten. Falls der Wagen über einen normalen Ratenkredit finanziert wurde, sind die Zahlungen einfach weiter an die Bank zu leisten. Dabei ist es egal, ob Sie den Wagen weiter nutzen oder verschrottet haben. Die Bank möchte lediglich weiter die Raten erhalten. Sie zahlen damit weiterhin für ein Fahrzeug, das Sie gar nicht mehr besitzen. Der Fahrzeugbrief war von Anfang an in Ihrer Hand, die Abmeldung usw. kann problemlos erfolgen.

Anders verhält es sich bei einem expliziten Autokredit. Hier liegt der Fahrzeugbrief in der Regel bei der Bank. Um das Auto abmelden zu können, benötigen Sie den Fahrzeugbrief. Diesen händigt Ihnen – bzw. dem Straßenverkehrsamt – die Bank nur gegen Sicherheiten aus. Auch wenn das Fahrzeug abgemeldet wurde, müssen Sie den Kredit weiter abbezahlen. Tipp: Reden Sie mit Ihrer Bank und versuchen Sie, den Kredit in einen normalen Ratenkredit umzuwandeln, dann brauchen Sie keine Sicherheiten (z.B. den Fahrzeugbrief eines anderen Fahrzeugs) zu hinterlegen.

Totalschaden bei Neuwagen

Bei Neuwagen (nur bei PKW, nicht bei Nutzfahrzeugen) kann der Geschädigte den Neupreis verlangen. Dies beschränkt sich auf die Zeit bis vier Wochen seit Zulassung und auf eine Fahrleistung bis ca. 1.000 Kilometer. Bei Fahrleistungen über 1.000 Kilometer erfolgt ein Abschlag von 1% bis 1,5% des Neupreises pro 1.000 Kilometer.

Voraussetzung für eine Neuwertentschädigung ist außerdem, dass das Neufahrzeug so erheblich beschädigt ist, dass eine weitere Nutzung des reparierten Fahrzeugs dem Nutzer nicht zugemutet werden kann. Als Faustregel wird dies angenommen, sobald die Reparaturkosten mindestens 30% des Fahrzeugwertes ausmachen.

Die Entschädigung kann nur verlangt werden, wenn das beschädigte Fahrzeug tatsächlich verkauft und ein Neufahrzeug erworben wird.

Totalschaden Auto kaufen?

Auf dem Automobil-Markt existieren viele Angebote, Unfallwagen zu kaufen. Diese sind in der Regel günstiger als nicht verunfallte Wagen. Für den Käufer kann dies ein Vorteil sein. Allerdings sollte man beim Kauf darauf achten, dass die Reparaturen fachgerecht ausgeführt wurden. Gerne beraten wir Sie als Käufer diesbezüglich mit unserem Gebrauchtwagencheck

Fazit

Falls Sie einen Unfall haben, der mehr als Bagatellschäden zur Folge hat, sollten Sie uns auf jeden Fall schnellstmöglich kontaktieren und ein Unfallgutachten erstellen lassen. Wenn Sie den Unfall nicht verursacht haben, übernimmt die KFZ-Haftpflichtversicherung des Unfallverursachers die Kosten für das Gutachten. Oft stellt sich erst mit dem Gutachten heraus, dass es sich um einen Totalschaden handelt. Dies ist auf den ersten Blick nach dem Unfall meist gar nicht zu ersehen. Melden Sie sich gerne bei uns – wir sind immer für Sie da!

*Hinweis: Die Informationen in diesem Artikel ersetzen keine Rechtsberatung. Bitte konsultieren Sie für eine rechtlich bindende Beratung einen Rechtsanwalt für Verkehrsrecht.